Punto equilibrio utilidad y perdida deseada

En muchos de los casos las empresas desean utilizan este método para fijarse metas o saber cuanto deben vender para obtener cierta ganancia o utilidad.

UTILIDAD DESEADA= VALOR QUE SE DESEA OBTENER

CF= COSTO FIJO

CVU=COSTO VARIABLES UNITARIO

PVU= PRECIO VENTA UNITARIO

MC=MARGEN DE CONTRIBUCIÓN

Ejemplo: obtener utilidad de $10,000,000

COSTO FIJO: 17,380,000

PRECIO VENTA UNITARIO: 75,000

COSTO VARIABLE UNITARIO: 34,600

PE= 17, 380,000 + 10,000,000 / 75,000-34,600

PE= 27,380,000 / 40400

PE= 677.7227723

Comprobación

Ingresos( PE X PRECIO VENTA)(677.7227723 x 75,000)=50,829,207.92

-Costos Variables(PE X COSTO VARIABLE)(677.7227723 X 34600)=23,449,207.92

=Margen de Contribución ( RESTA) =27,380,000

-Costos Fijos =17,380,000

=Utilidad operativa (Margen -costos fijos) = 10,000,000

PERDIDA DESEADA= VALOR QUE SE DESEA OBTENER

CF= COSTO FIJO

CVU=COSTO VARIABLES UNITARIO

PVU= PRECIO VENTA UNITARIO

MC=MARGEN DE CONTRIBUCIÓN

Ejemplo: perdida deseada de 12,000,000

COSTO FIJO: 17,380,000

PRECIO VENTA UNITARIO: 75,000

COSTO VARIABLE UNITARIO: 34,600

PE= 17, 380,000 – 12,000,000 / 75,000-34,600

PE= 133.168316168

Comprobación

Ingresos( PE X PRECIO VENTA)(133.168316168 x 75,000)=99,876,23.76

-Costos Variables(PE X COSTO VARIABLE)(133.168316168 X 34600)=4,607,623.76

=Margen de Contribución ( RESTA) = 5,380,000

-Costos Fijos = 17,380,000

=Perdida operativa (Margen -costos fijos) = 12,000,000

UTILIDAD DESEADA EN PORCENTAJE= VALOR QUE SE DESEA OBTENER

Ejemplo: utilidad deseada de 21%

COSTO FIJO: 17,380,000

PRECIO VENTA UNITARIO: 75,000

COSTO VARIABLE UNITARIO: 34,600

PE= 17, 380,000 / (75000-34600) – 75,000 x 21%

PE= 17,380,000 / 40400-15750

PE= 17,380,000 / 24650

PE= 705.0709939

Comprobación

Ingresos( PE X PRECIO VENTA)(705.0709939 x 75,000)=52,880,324.54

-Costos Variables(PE X COSTO VARIABLE)(705.0709939 X 34600)=24,395,456.39

=Margen de Contribución ( RESTA) = 28,484,868.15

-Costos Fijos = 17,380,000

=Utilidad operativa (Margen -costos fijos) = 11,104,868.15

Ingresos x % utilidad = 52,880,324.54 x 21% = 11,104,868.15

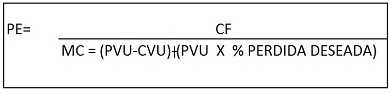

PERDIDA DESEADA EN PORCENTAJE= VALOR QUE SE DESEA OBTENER

Ejemplo: perdida deseada de 8%

COSTO FIJO: 17,380,000

PRECIO VENTA UNITARIO: 75,000

COSTO VARIABLE UNITARIO: 34,600

PE= 17, 380,000 / (75000-34600) + 75,000 x 8%

PE= 374.5689655

Comprobación

Ingresos( PE X PRECIO VENTA)(374.5689655 x 75,000)=28,092,672.41

-Costos Variables(PE X COSTO VARIABLE)(374.5689655 X 34600)=12,960,086.21

=Margen de Contribución ( RESTA) = 15,132,586.2

-Costos Fijos = 17,380,000

=Utilidad operativa (Margen -costos fijos) = -2,247413,8

28,092,672.41 x 8%= 2,247413,8