punto equilibrio costos con formula

Que es punto de equilibrio:

Este procedimiento sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no ganar ni perder; en términos de contabilidad de costos es el punto de actividad donde los ingresos son iguales a los costos, es decir no existe utilidad ni perdida.

Al calcular el punto de equilibrio podemos:

- Conocer la viabilidad de un proyecto

- Obtener una primera simulación que nos permita saber a partir de que cantidad de ventas empezaremos a generar utilidad.

- Saber a partir de que nivel de ventas puede ser recomendable cambiar un costo fijo por un costos variable y viceversa.

Que son costos fijos: Son todos los pagos en que la empresa incurre sin tener en cuenta el nivel de actividad o de producción

Que son Costos Variables: Pagos que la empresa tiene en cuenta en el nivel de producción o de actividad.

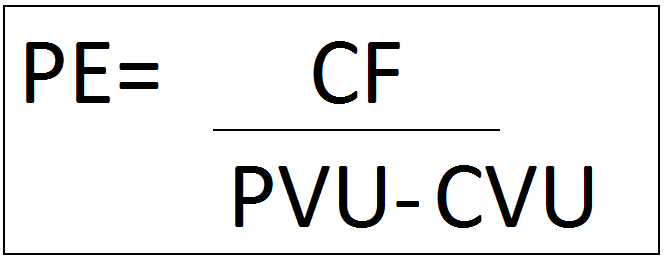

Formula del punto de equilibrio:

CF= COSTO FIJO

CV=COSTO VARIABLES

PVU= PRECIO VENTA UNITARIO

CVU=COSTO VARIABLES UNITARIO

VENTAS=VENTAS

- Calcular valores Globales en Moneda.

- Calcular las unidades a vender

Ejemplos de punto de equilibrio:

Una empresa Fabricante de bolsas para basura tiene unos costos fijos de operación mensuales de $ 1.300.000 y un costo variable de producción de 50 bolsas, si todas las bolsas pueden ser colocadas en el mercado y el precio de venta es de $100 por unidad.¿ cual debe ser la producción mensual de la empresa para que alcance el punto de equilibrio, compruebe el punto de equilibrio?

costo fijo =1.300.000

Costo variable unitario= 50

Precio venta unitario= 100

PE= 1.300.000/100-50= 1.300.000/50 = 26000 UND

Comprobación

Ingresos( PE X PRECIO VENTA)(26000 x 100)=2.600.000

-Costos Variables(PE X COSTO VARIABLE)(26000 X 50)=1.300.000

=Margen de Contribución ( RESTA) =1.300.000

-Costos Fijos = 1.300.000

=Utilidad operativa (Margen -costos fijos) = 0

Para saber si el punto de equilibrio nos quedo bien debe dar la utilidad operativa en CERO.

Conclusión: La producción Mensual de la empresa para que alcance el punto de equilibrio es de 26.000 UND

La empresa bolsos y zapatos S.A.S es una empresa que se dedica a la fabricación de zapatos para dama, para lo cual incurre en costos fijos tales como: arriendo por $ 5.400.000, servicios públicos por valor de $ 3.600.000, sueldos de secretaria por valor de $2.100.000 y el sueldo de gerente por valor de $6.000.000 , la empresa obtuvo unos ingresos por valor de $ 57.600.000 para la temporada anterior y sobre los cuales incurrió en unos costos variables de : $ sueldos de empleados $4.300.000, materias primas por valor de $ 5.780.000 y el servicio de energía por valor de $1.200.000 y gastos extraordinarios de $2.560.000, calcule el punto de equilibrio de la empresa bolsos y zapatos S.A.S con su respectiva comprobación.

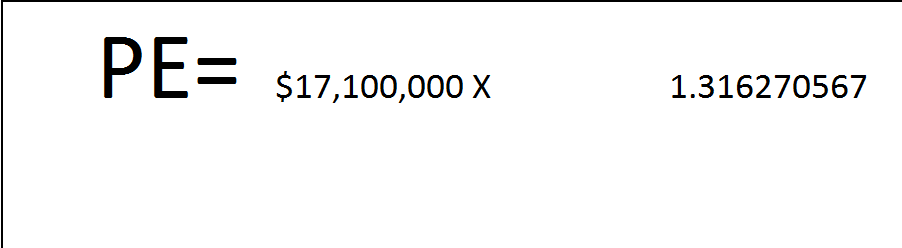

Costos Fijos: Arriendo $ 5.400.000 + servicios públicos $ 3.600.000 + secretaria $2.100.000 +Gerente $6.000.000 = $17.100.000

Ingresos o Ventas : $57600.000

Costos variables : sueldos $4.300.000 + materias primas 5.780.000 + servicio de energía $1.200.000 + gastos extraordinarios $2.560.000 = $13.840.000

Resolvemos primero el costo de ventas dividiendo por las ventas:

Comprobación:

Ingresos=22508226.69

-costos variable =0.240277777778 X 22508226.69 = 5408226.69

=Margen Contribución( ingresos -costo variable) =$17.100.000

-costos fijos = $17.100.000

utilidad operativa= 0

Conclusión : el punto de equilibrio de la empresa Bolsos y zapatos S.AS es de $22508226.69