Que es balance general y ejemplo.

Concepto: Es un estado financiero básico que informa en una fecha determinada la situación financiera de una empresa, al presentar de forma resumida el valor de sus propiedades y derechos, sus obligaciones y su patrimonio, valuados y elaborados.

En el balance general solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor. Los datos pueden trasladarse directamente de la columna balance general de la hoja de trabajo.

El balance general debe elaborarse por lo menos una vez al año con corte al 31 de diciembre, y debe estar certificado por los responsables: gerente, contador y revisor.

Cuando se trate de sociedades, debe ser aprobado por la asamblea general o junta de socios, según el caso

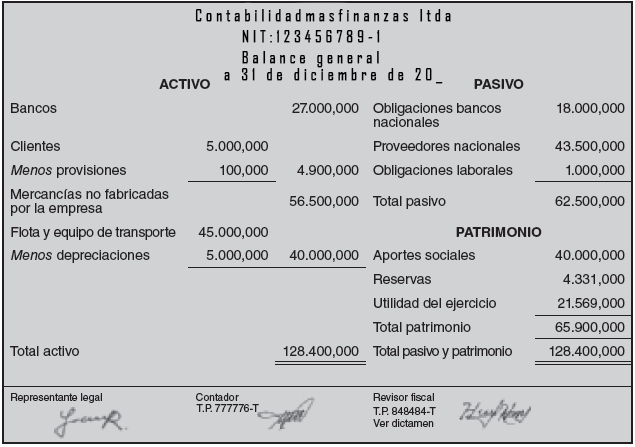

Partes del balance general

Encabezamiento: formado por el nombre o razón social de la empresa, el NIT, el nombre del documento y la fecha de corte de cuentas.

Cuerpo o contenido: el balance general debe reflejar en su contenido la ecuación patrimonial; por ello, en el cuerpo de un balance se incluyen únicamente las cuentas reales y se presentan clasificadas bajo tres títulos, así: en primer lugar, el nombre y valor detallado de cada una de las cuentas de activo; en segundo lugar, nombre y valor detallado de las cuentas de pasivo; y, por último, las cuentas de patrimonio.

Firmas: debe llevar las firmas de los responsables de su elaboración y aprobación:

el contador y el gerente, además de la del revisor fiscal, si están dictaminados.

En los valores totales debe comprobarse la ecuación patrimonial:

activo = pasivo + patrimonio

Formas de presentación de un balance

El balance general puede presentarse de dos maneras: en forma horizontal, también llamado en forma de cuenta, y en forma vertical, también llamado en forma de reporte.

Forma horizontal o de cuenta: se presentan al lado izquierdo las cuentas de activo (por tener saldo débito), al lado derecho las cuentas de pasivo y patrimonio (por tener saldo crédito). Este modelo de presentación se basa en el esquema de

la siguiente ecuación patrimonial:

activo = pasivo + patrimonio

balance general ejemplo horizontal:

Quizás desees ver como hacer un balance general desde los asientos click aquí

Forma vertical o de reporte: se caracteriza porque en la parte superior se presentan las cuentas de activo, enseguida las de pasivo y, por último, en la misma columna, las cuentas de patrimonio.

activo = pasivo + patrimonio

Balance general clasificado

Para mostrar de forma más clara y detallada la situación financiera de la empresa, pueden hacerse clasificaciones dentro de cada grupo de cuentas que conforman el balance; a este se le llama balance general clasificado. Esta forma de presentación facilita el análisis financiero.

El activo de una empresa se clasifica de acuerdo con su grado de disponibilidad, es decir, partiendo de la facilidad o rapidez para convertirlo en efectivo, en un momento determinado.

El activo se clasifica así:

Activo corriente: en esta clasificación se incluyen los grupos del plan único de cuentas denominados: disponible, inventarios y la parte corriente de inversiones y deudores.

Activo no corriente: en esta clasificación se incluyen los grupos de inversiones y deudores a largo plazo, o sea, la porción no corriente.

El pasivo se clasifica en razón de la exigibilidad, partiendo del menor plazo que tiene la empresa para pagar sus deudas, así:

Pasivo corriente: en esta clasificación se incluyen los grupos del plan único de cuentas denominados: impuestos, gravámenes y tasas, pasivos estimados y provisiones; además de la parte corriente de obligaciones financieras, proveedores, cuentas por pagar y obligaciones laborales.

Pasivo a largo plazo o no Corriente: en esta clasificación se incluyen los grupos de obligaciones financieras, proveedores, cuentas por pagar y obligaciones laborales a largo plazo, es decir, la porción no corriente.

estructura de balance clasificado:

Activo

activo corriente

Total activo corriente

activo no corriente

Total activo no corriente

Total activo

Pasivo

pasivo corriente

Total pasivo corriente

pasivo no corriente

Total pasivo no corriente

Total pasivo

Patrimonio

Total patrimonio

Total pasivo + patrimonio

quiero ver un ejemplo de un balance general de una empresa click aquí

4 comentarios

Excelente información dando un repaso a la contabilidad.

Saludos y muchas gracias.

Excelente teoria y ejemplificacion contable.Muchas gracias a los profes redactores de este documento,me salvaron el parcial,jajajajaja.

Reciba un cordial saludo de mi parte (Sandro M.) y pues sigan haciendo grande a COLOMBIA

Excelente espacio

Muy Buena La teoría es muy clara